Cette taxe est perçue chaque année sur chacun de vos véhicules à moteur. Vous devez payer l'IUC lorsque vous achetez une voiture neuve ou importez une voiture d'occasion pour la première fois dans les 90 jours suivant la date d'immatriculation portugaise.

En 2026, vous continuerez à payer la taxe automobile (IUC) au mois d’immatriculation du véhicule.

À partir de 2027, l’IUC ne sera plus payée au mois d’immatriculation. Il y aura cependant une règle transitoire pour l’année 2027.

En 2027, l’IUC devra être payée :

En un seul versement en octobre si le montant est ≤ 500 €

En deux versements (juillet + octobre) si le montant est > 500 €

Il sera également possible de payer la totalité en juillet

L’objectif de cette règle transitoire est d’éviter que les contribuables aient à payer l’IUC de 2026 et celle de 2027 sur une période trop courte.

Le Gouvernement précise que, pour l’année 2027, il y aura une règle temporaire spéciale afin de maintenir une situation « fiscalement neutre ». Concrètement :

Si vous annulez l’immatriculation de votre véhicule en 2027, avant la date anniversaire de son immatriculation, vous pourrez demander l’annulation de l’IUC pour 2027.

Donc, si vous mettez le véhicule à la casse, l’exportez ou annulez l’immatriculation en début d’année, vous ne devrez normalement pas payer l’IUC pour cette année.

À partir de 2028, l’IUC sera payée comme suit :

En un seul versement en avril si le montant est ≤ 100 €

En deux versements égaux (avril + octobre) si le montant est entre 100 € et 500 €

En trois versements égaux (avril + juillet + octobre) si le montant est supérieur à 500 €

La personne qui est propriétaire du véhicule au 31 décembre de l’année précédente est responsable du paiement.

Cette taxe est due chaque année pour chaque véhicule que vous possédez. Même si la voiture reste au garage ou ne circule pas, la taxe reste obligatoire tant que l’immatriculation est active.

Première immatriculation

En règle générale, l’IUC couvre toute l’année civile (du 1er janvier au 31 décembre).

Exception : l’année de la première immatriculation au Portugal.

Cette année-là, la période de taxation commence à la date d’immatriculation et se termine le 31 décembre de la même année.

Autrement dit :

Si vous immatriculez une voiture le 10 avril, l’IUC couvrira uniquement la période du 10 avril au 31 décembre, et non l’année complète.

La loi prévoit également qu’au cours de l’année d’immatriculation, vous bénéficiez d’une exonération partielle correspondant aux mois complets déjà écoulés depuis le 1er janvier.

Exemple :

Si vous immatriculez une voiture en juillet, six mois complets (janvier à juin) sont déjà passés. Vous serez donc exonéré pour ces six mois et vous ne paierez l’IUC que pour les mois restants de l’année.

Réactivation d’une immatriculation annulée

Si vous remettez en circulation un véhicule dont l’immatriculation avait été annulée :

Vous devez payer l’IUC dans les 30 jours suivant la réactivation.

Autrement dit, dès que l’immatriculation est réactivée, la taxe devient rapidement exigible.

Véhicules importés

Règles pour le calcul de l’IUC des véhicules d’occasion importés :

Si un véhicule d’occasion a été immatriculé pour la première fois dans un pays de l’UE ou de l’EEE (Islande, Liechtenstein, Norvège):

Le Portugal doit utiliser la date de cette première immatriculation étrangère pour déterminer la catégorie IUC (A/B/C/D/E) et les règles d’émissions applicables.

Cela découle du droit européen sur la non-discrimination et la libre circulation des marchandises.

Si la première immatriculation a eu lieu dans l’UE ou l’EEE (Islande, Liechtenstein, Norvège), c’est cette date qui doit être prise en compte pour le calcul de l’IUC.

Si la première immatriculation n’a pas eu lieu dans l’UE/EEE :

Le Portugal utilise la date d’immatriculation portugaise comme « première immatriculation » pour le calcul de l’IUC.

Cela inclut la Suisse, qui ne fait pas partie de l’UE ni de l’EEE.

À partir de 2027, les échéances de paiement changeront et ne correspondront plus au mois d’immatriculation (voir ci-dessus).

Pour payer la taxe vous devrez vous rendre à la trésorerie de votre bureau local des Finanças muni des documents de votre véhicule (voir notre fiche M/06F), de votre numéro fiscal et de vos documents personnels. (voir notre fiche P/01F) ou vous pouvez le faire en ligne via le portail Finanças (consultez plus bas pour les instructions).

Le montant de la taxe varie selon la cylindrée du moteur et de son taux d'émission de CO² pour les véhicules mis en circulation après de 1° juillet 2007. Pour les véhicules achetés neufs au Portugal le taux de CO² figure dans les spécifications alors que celui des véhicules importés est certifié par le contrôle technique.

Le CO² test - appelé le nouveau cycle de conduite européen (NEDC) - a été conçu dans les années 1980 et est devenu obsolète. L'Union européenne a donc préparé un nouveau test, appelé procédure mondiale harmonisée d'essai des véhicules légers (WLTP), applicable à partir de septembre 2017.

Avant septembre 2017, toutes les voitures chez les concessionnaires avaient des valeurs de CO2 basées sur l'ancien test NEDC (le nouveau cycle de conduite européen).

Pendant la période de transition du NEDC au WLTP qui a débuté en septembre 2017, les voitures approuvées avant cette date continueront d'avoir des valeurs de CO2 mesurées uniquement par le test NEDC.

Cependant, lorsqu'un nouveau type de voiture est certifié WLTP après septembre 2017, ses documents officiels relatifs au véhicule (le certificat de conformité) indiqueront les valeurs d'émission de CO2 du nouveau test de laboratoire et de l'ancien.

À partir de 2020, toutes les nouvelles voitures doivent avoir les valeurs WLTP-CO2.

Les voitures particulières exclusivement électriques sont exemptées de l'IUC - cette exemption ne couvre pas les hybrides.

Les véhicules hybrides rechargeables continuent de bénéficier d’une réduction de 75 % sur le montant de l’IUC, mais ils ne sont pas totalement exonérés. Pour les véhicules électriques dont la valeur d’achat dépasse 62 500 euros, une taxe supplémentaire de 10 % s’applique au montant de l’IUC.

Le paiement de la taxe peut s'effectuer ligne.

Vous trouverez ci-dessous toutes les informations sur la taxe et la procédure de paiement en ligne.

Les tableaux ci-dessous vous donnent les taux de la taxe pour l'année en cours appliqué à partir du 1er janvier 2025 et restent inchangés pour 2026,

Tableau de la taxe sur les véhicules immatriculés avant le 1er Juillet 2007

Carburant |

Année d'immatriculation

| ||||

Essence cm3 | Autres cm3 | Electricité Wats | Après 1995 | 1990-1995 | 1981-1989 |

<1000 | <1500 | Jusqu'à 100 | 19,90 | 12,55 | Exempter |

1001-1300 | 1501-2000 | Au-dessus de 100 | 39,95 | 22,45 | 12,55 |

1301-1750 | 2001-3000 | - | 62,40 | 34,87 | 17,49 |

1751-2600 | >3000 | - | 158,31 | 83,49 | 36,09 |

2601-3500 | - | - | 287,49 | 156,54 | 79,72 |

>3500 | - | - | 512,23 | 263,11 | 120,90 |

* Lorsque le montant de l'IUC est inférieur à 10 €, il y a renonciation au paiement (article 16, paragraphe 6 du code de l'IUC).

Taxe additionnelle pour les véhicules Diesel immatriculés avant le 1er Juillet 2007

Cylindrée (cm3) | Immatriculé après 1995 | Immatriculé de 1990 à 1995 | Immatriculé de 1981 à 1990 |

Au-dessus de 1500 | 3,14 | 1,98 | 1,39 |

1500 - 2000 | 6,31 | 3,55 | 1,98 |

2000 - 3000 | 9,86 | 5,51 | 2,76 |

Plus de 3000 | 25,01 | 13,19 | 5,70 |

Véhicules immatriculés après le 1 Juillet 2007

Cylindrée (cm3) | Impôt (en euros) | Emissions de CO2(en grammes par km)

NEDC WLTP

| Impôt (en euros) | Enregistrement de 2018 (nouvelle taxe) | |

Au-dessus de 1250 | 31,77 | Jusqu'à 120 | Jusqu'à 140 | 65,15 |

|

1251 - 1750 | 63,74 | 121-180 | 141-205 | 97,63 |

|

1751 - 2500 | 127,35 | 181-250 | 206-260 | 212,04 | 31,77 |

Plus de 2500 | 435,84 | Plus de 250 | Plus de 260 | 363,25 | 63,74 |

Les véhicules immatriculés au Portugal après le 1 Juillet 2007 auront une composante CO2 sur leur taxe annuelle. Pour connaître votre taxe dans le tableau ci-dessus, vous devez ajouter la taxe relative à la puissance du moteur à la taxe liée à la composante CO2.

À titre d’exemple, nous avons pris une 2.000cc, enregistrée au Portugal le 21 juillet 2019, avec une émission de CO2 de 142 :

Taxe CC € 127,35 + Taxe CO2 € 97,63 = € 224,98 x 1.15* = IUC € 258,73 cette année

Pour 2009, il y a un ajout à cette taxe, un coefficient selon l'année d'immatriculation au Portugal:

Véhicules de 2007 - Coefficient de 1,00

Véhicules de 2008 - Coefficient de 1,05

Véhicules de 2009 - Coefficient de 1.10

Véhicules à partir de 2010 - Coefficient de 1,15

Taxe additionnelle sur le les véhicules Diesel immatriculés après le 1 Juillet 2007 (à ajouter au total des tableaux ci-dessus)

Cylindrée (cm3) | Impôt (en euros) |

Au-dessus de 1250 | 5.02 |

1251 - 1750 | 10.07 |

1751 - 2500 | 20.12 |

Plus de 2500 | 68.85 |

Motos, cyclomoteurs, tricycles et quadricycles (cat. E)

| Cylindrée (cm3) | Immatriculé de 1997 - 2025 | Immatriculé de 1992 - 1996 |

| Au-dessus de 119 | Exempter | Exempter |

| 120 - 250 | Exempter | Exempter |

| 251 - 350 | Exempter | Exempter |

| 351 - 500 | 21,18 | 12,53 |

| 501 - 750 | 63,62 | 37,47 |

| Plus - 750 | 138,15 | 67,76 |

Source:

IUC code + OE 2026 Dernière modification:

Veuillez consulter, dans les pages suivantes, les instructions pour obtenir le document pour payer votre taxe sur les véhicules à partir du site Web des Finanças.

Paiement de la taxe sur les véhicules via le site Web des Finanças :

1 Suivez (ou coupez-collez) le lien ci-dessus pour accéder au site Web:

https://www.acesso.gov.pt/v2/loginForm?partID=LIUC&path=/iuc/entregarIUC/entregarIUC

Suivez les étapes indiquées ci-dessous pour payer votre taxe automobile en ligne :

Cliquez sur « Iniciar Sessão » (si vous n'avez pas encore de mot de passe pour le site Web, vous devez d'abord vous inscrire auprès de Registar-se - comment faire cela peut être trouvé dans notre Factsheet FS30).

2 Cliquez sur NIF et vous arriverez à l'écran pour vous connecter en utilisant votre numéro fiscal (NIF - Nº de Contribuinte) et votre « Senha de Acesso » (Mot de passe) sur le site Web de Finanças :

Une fenêtre pop-up apparaîtra. Si vous avez un comptable qui s’occupe de votre déclaration fiscale (IRS) ou de vos comptes, n’appuyez pas sur ADERIR, mais choisissez l’option CONTINUAR LOGIN.

3 Choisissez ensuite l'option « IUC » Entregar Ano Corrente »

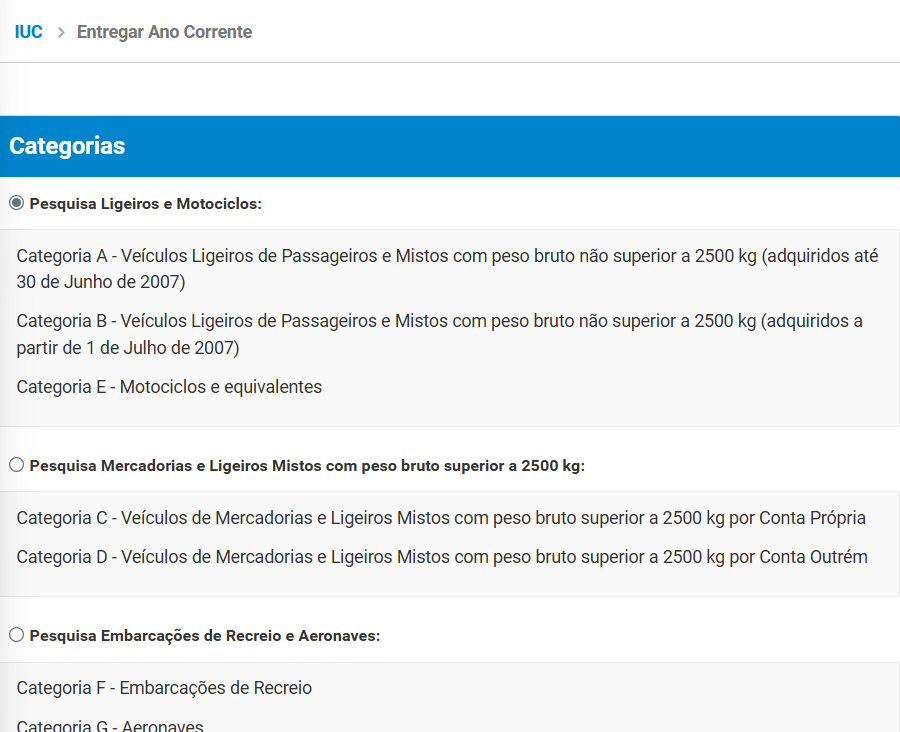

4 Choisissez la catégorie que vous souhaitez rechercher

Les options sont les suivantes:

- Recherche de véhicules légers et de motos

- Recherche de véhicules mixtes de marchandises et de véhicules légers avec un poids total supérieur à 2 500 kg

- Recherche d’embarcations de plaisance et d’aéronefs

Choisissez l’option souhaitée et appuyez sur « PESQUISAR ».

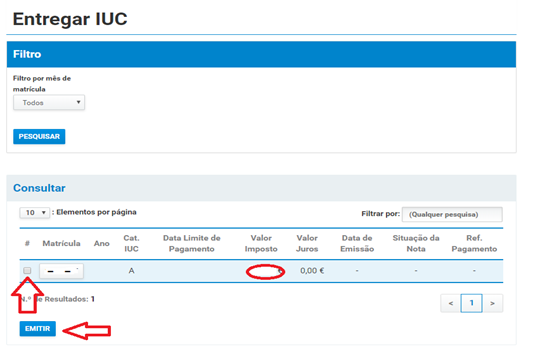

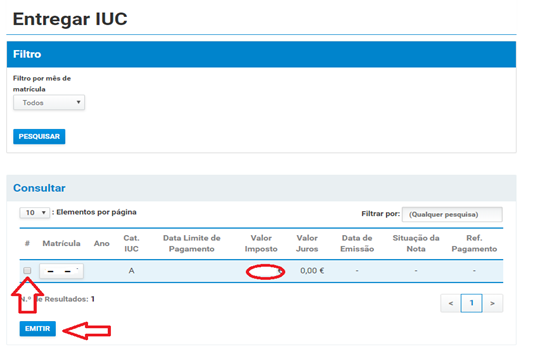

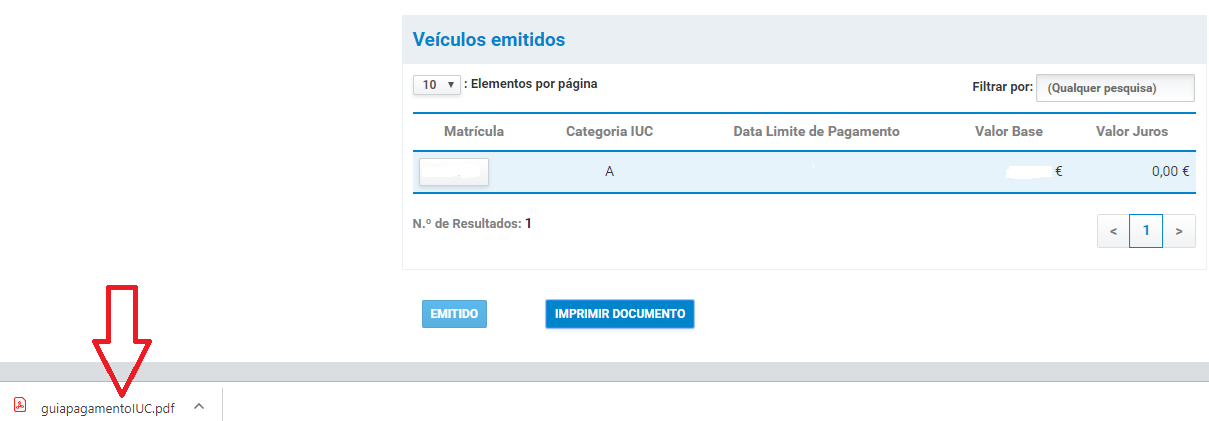

5 Les détails des véhicules que les Finanças ont enregistrés comme vous appartenant s’afficheront alors. Faites défiler la page jusqu’à « Consultar ». Cochez la case correspondant au véhicule pour lequel vous souhaitez faire la demande, puis cliquez sur le bouton « Emitir ».

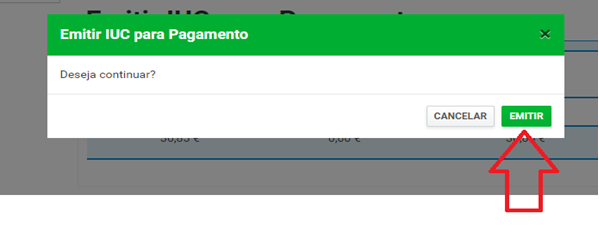

6 Sur la page suivante, faites à nouveau défiler la page vers le bas et cliquez sur «Emitir para Pagamento» afin d’obtenir les informations de paiement.

7 Si vous êtes sûr de vouloir obtenir les détails du paiement, cliquez à nouveau sur « Emitir » sur l'écran suivant

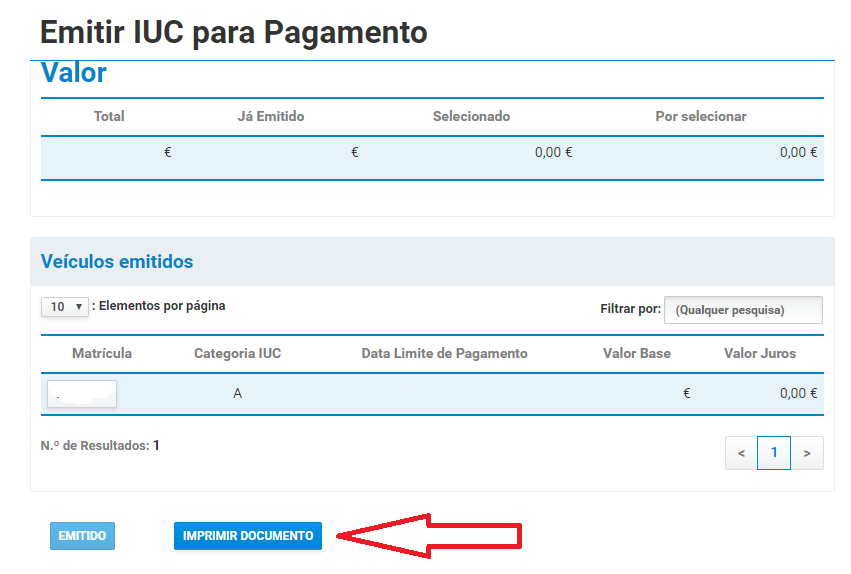

8 Vous accédez maintenant à l'écran où vous pouvez imprimer les détails du paiement. Cliquez sur «Imprimir Documento»

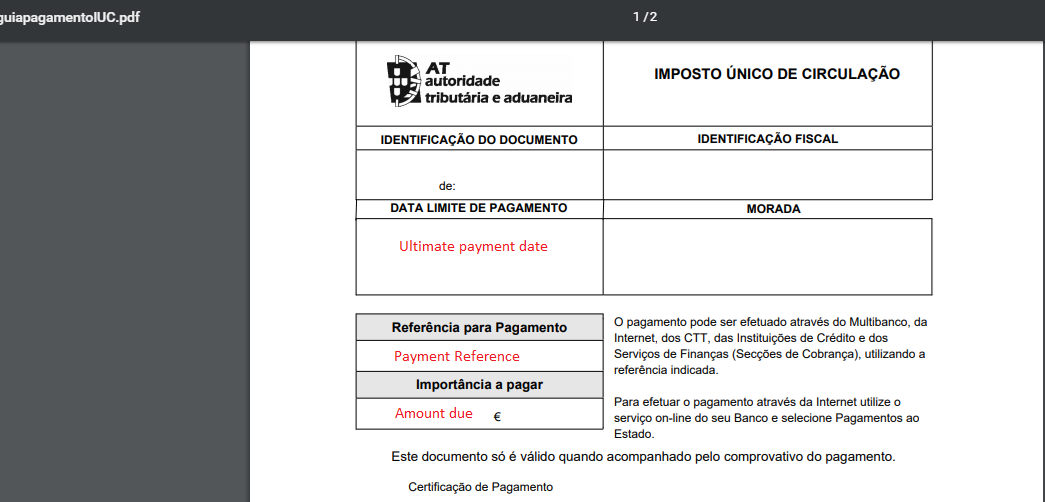

9 Ceci vous fournira alors le document PDF avec les détails du paiement.

10 Vous pouvez payer par Multibanco, par Internet banking, et bien sûr par courrier (CTT) ou chez Finanças. Si vous choisissez de payer par Multibanco ou par Internet banking, vous devrez utiliser le numéro indiqué dans la case «Referência para Pagamento» et si vous payez par la poste ou chez Finanças, vous devez fournir une copie du PDF pour référence.

Paiements par Multibanco

Imprimez une copie du certificat de paiement présenté au format PDF afin d’avoir la référence de paiement avec vous. Sur la machine Multibanco, sélectionnez ‘Pagamentos’ et suivez les instructions à l’écran. Choisissez l’option ‘Pagamentos ao Estado’, puis insérez le numéro indiqué sur le formulaire PDF (Referência para Pagamento).

Services bancaires sur Internet

Si vous choisissez de payer par Internet banking, dans la zone intitulée ‘Tipo Pagamento’, sélectionnez ‘Pagamentos ao Estado’. Si le menu déroulant ne vous donne pas encore l'option ‘IUC’, comme par exemple avec BPI Internet Banking, choisissez ‘Outros Impostos’, ce qui devrait vous mener à la section requise et demander le type de paiement que vous souhaitez effectuer, qui est ‘Imposto Único de Circulação’. C’est à cet endroit que vous aurez besoin du numéro de référence du formulaire PDF (Referência para Pagamento).

Si vous êtes à l'étranger et que vous ne travaillez pas avec les services bancaires en ligne de votre banque portugaise, vous pouvez payer l'IUC par virement bancaire. Vous trouverez ci-dessous une section du Portal das Finanças qui explique comment procéder:

Si vous optez pour un virement bancaire, veuillez fournir à votre banque les informations ci-dessous afin que la banque, lors de l'exécution du virement, puisse envoyer ces informations à l'administration fiscale, car elles sont essentielles pour l'identification du paiement:

NIF: 600 084 779

Nom du créancier: Autoridade Tributária e Aduaneira

Numéro de compte bancaire: 83 69 27

IBAN: PT50 0781 0019 00000008369 27

Nom de la banque: Agência de Gestão da Tesouraria e da Dívida Pública - IGCP, E.P.E.

Code Swift: IGCPPTPL

Votre numéro d'identification fiscale - NIF - figurant sur le document de paiement

Et la référence de paiement: Chaque référence correspond à un numéro de paiement spécifique, qui figure dans le document.

Notez s'il vous plaît:

Vous devez effectuer un virement bancaire pour chaque document de paiement.

Il est recommandé d'effectuer le paiement au moins 2 jours ouvrables avant la date limite.

Réserve de responsabilité

afpop considère de bonne foi comme exactes les informations fournies pour les avoir vérifiées avec le plus grand soin dans les limites de ses compétences. afpop n'est pas pour autant habilité à consulter dans le domaine du droit et n'a entendu le faire en aucune façon. Ainsi afpop décline toute responsabilité quant à tout préjudice qui pourrait résulter pour ses membres ou pour des tiers, de décisions prises à la seule lumière des informations ici fournies et des interprétations qui pourraient en être faites, sans que les lecteurs aient eu recours, comme il leur est conseillé à maintes reprises, à des professionnels dûment qualifiés. Seuls ces professionnels engagent leur responsabilité par les conseils qu'ils donnent dans les limites de leurs compétences et de leurs statuts respectifs.